2018年6月に投資を開始して2年が経過。

なんとか退場せずに生き残ってます。

ここまでの経過を振り返り、結果を考察してみます。

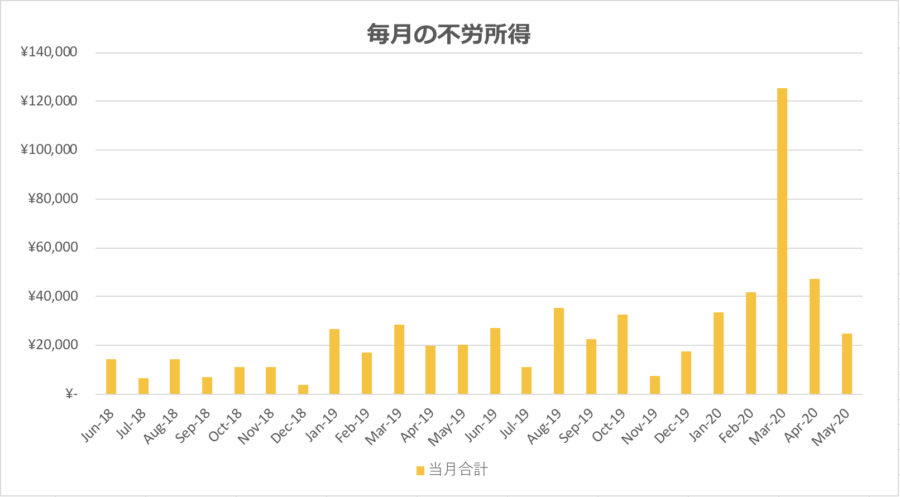

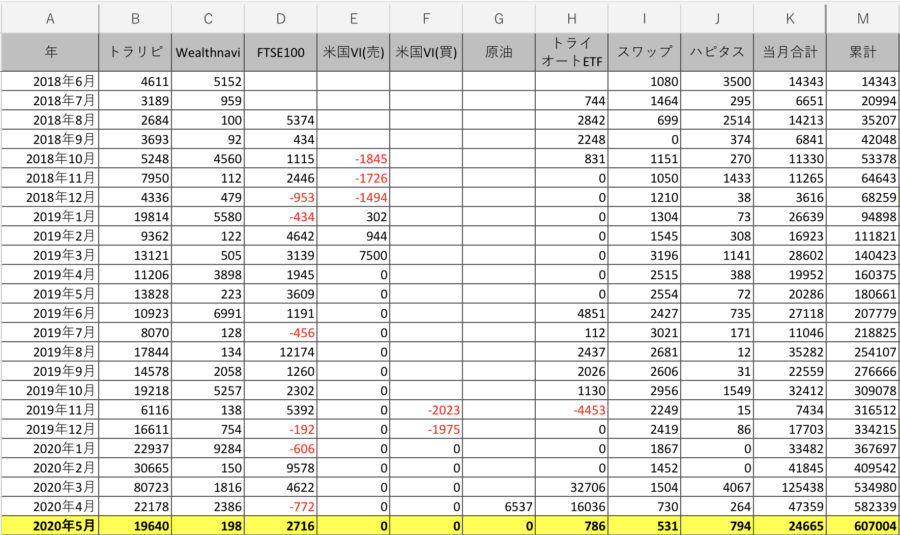

毎月の不労所得と累積金額

△の投資の目標は、月平均3万円の不労所得を得ること。

投資を始めた当初は目標に程遠かったものの、順調に増えてきました。

投資に投入した金額は毎月増やしているので、投入金の増加に伴って不労所得も順調に増加しています。

2年目以降は平均3万円を超える月がコンスタントに出てきています。

12ヶ月のうち6ヶ月は平均超えで、目標達成も近いかもしれないです。

ただ、2020年はコロナ・ショックのため月12万円というイレギュラーな数字も出ているので、慢心は禁物でもありますが。

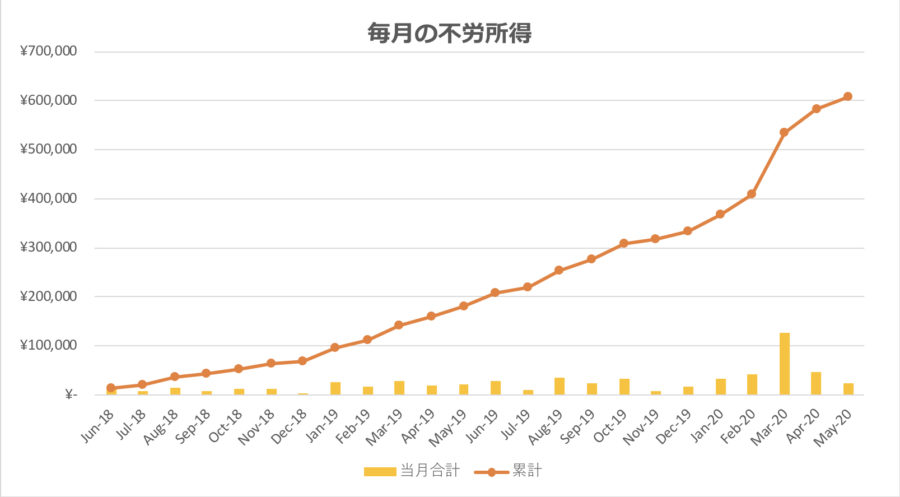

不労所得の累計グラフを重ねてみましょう。

2年間で累計60万円。

ここまでの投入金額は770万円ですので、2年間でリターン率は7.8% 。

年間リターン率に換算すると3.9%になります。

年利4%弱は高いとはいえないですが、これは△が低リスク投資をもっとにしているからこそ。

それでも2年間で60万円のリターンになります。

労働せずにこの金額が転がり込んでくるのは実に美味しい。

種銭が大きければより大きなリターン金額になるはずで、お金持ちがより大金持ちになる真実が見えますね。

さすがにこれで生活はできませんが、お小遣いとしては十分じゃないでしょうか?

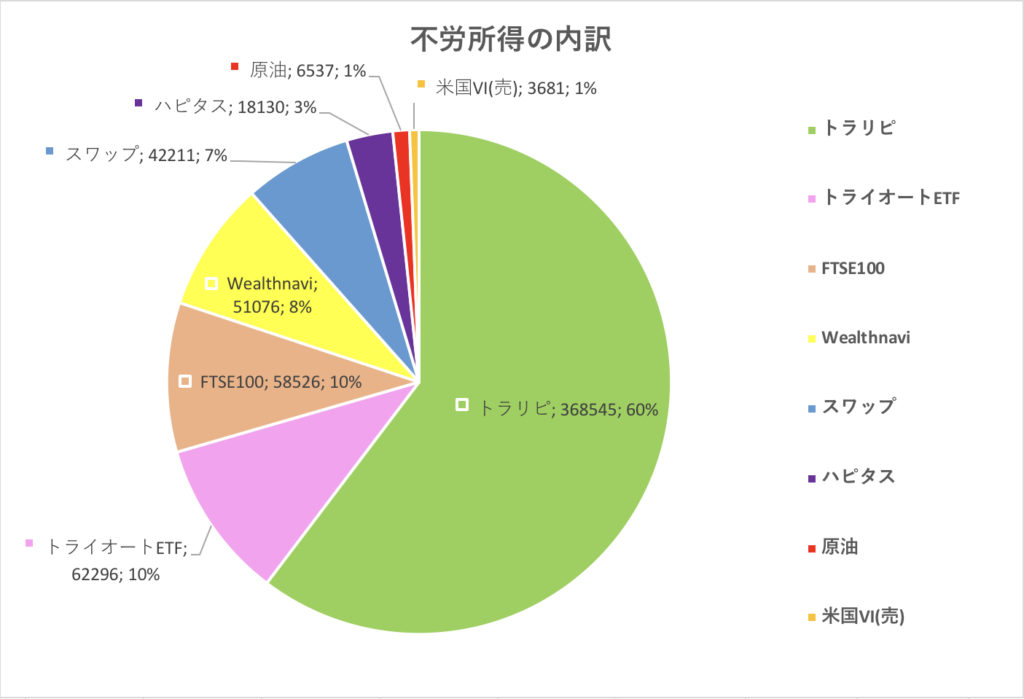

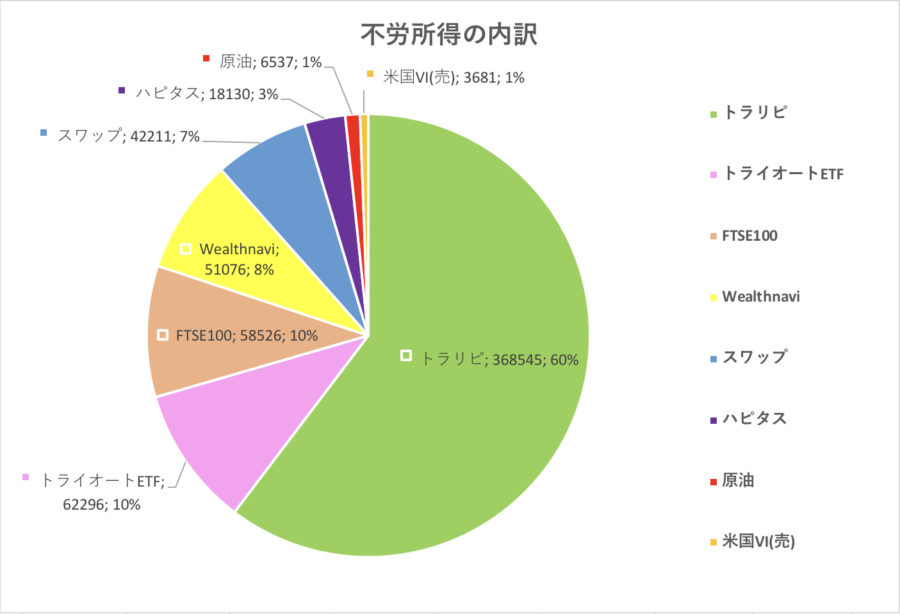

不労所得の内訳

さて、2年間の不労所得の内訳を以下に示します。

基本的にCFDを中心に組み立てているので、それらが大部分を占めています。

とくに中心となるのが為替のCFDであるトラリピで、不労所得の60%を占めます。

意外と多いのがWealthNaviで8%。

これはつみたてNISAとiDeCoとともに、CFDのリスクヘッジとして積み立てている投資で、毎月の不労所得はそれほどあてにしていません。

それでも分配金の累積がここまで積み重なるとは意外でした。

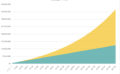

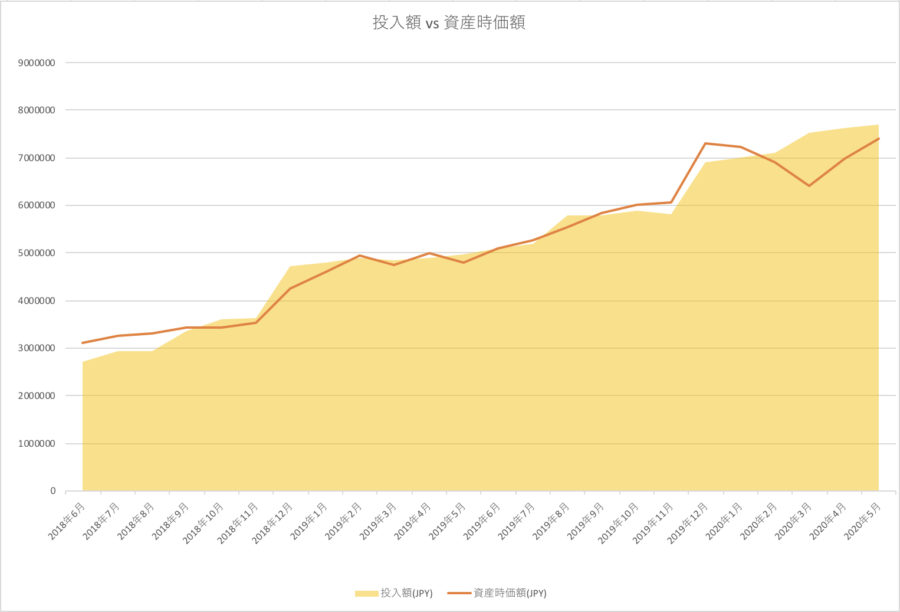

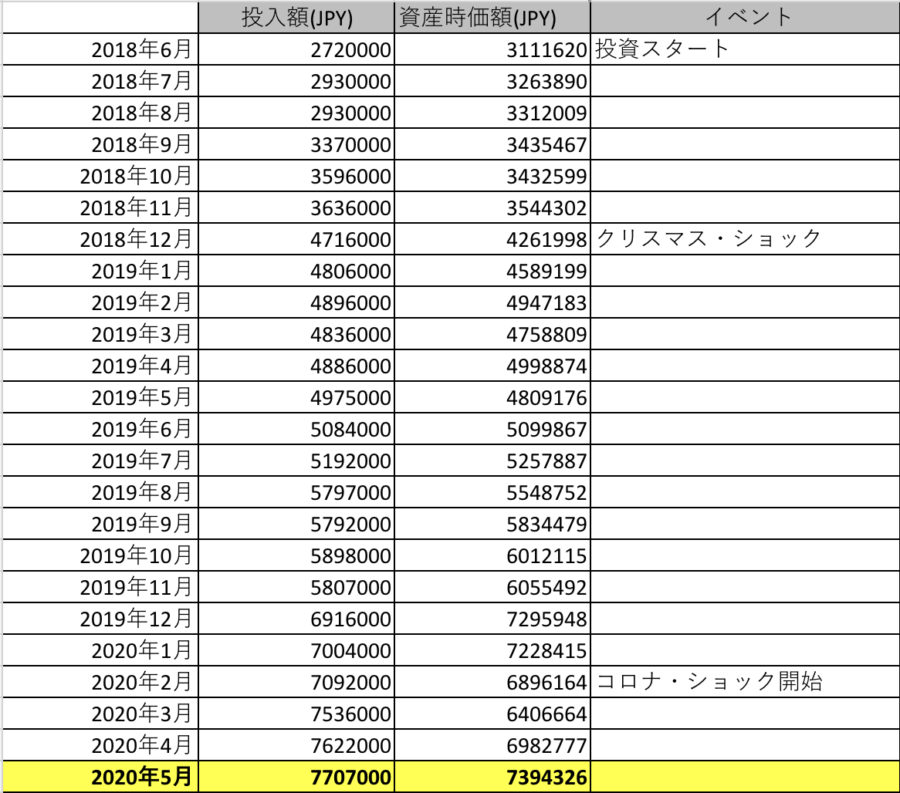

投入額と時価額の推移

投資に投入した金額は、2018年6月の投資スタート時点では272万円でしたが、2年後の2020年5月末では770万円です。

その間、時価総額は以下のように推移しています。

時価総額は増減を繰り返しつつも、「投入金額≒時価総額」です。

ただ、「投入金額>時価総額」となっている時期が時々あります。

とくに、2018年12月と2020年2月以降は大きな含み損が発生しています。

その理由は「クリスマス・ショック」と「コロナ・ショック」。

毎月の投入額/資産時価額にそれらのイベントを重ねると明らかです。

この含み損はCFD中心の投資をしていても避けられないことです。

ただ、時間をかければ毎月発生する不労所得が累積して含み損は解消し、安定して「投入金額<時価総額」の状態になるでしょう。

なお、今流行のインデックス投資では、20〜30年かけて「投入金額<時価総額」を達成することです。

投資手法は異なれど、長期投資のゴールは同じところに収束するのかもしれませんね。

反省点

投資を開始するにあたって決めていたことは:

- まったり投資

- 低リスク投資

- 毎月の不労所得3万円(期限は決めず)

といったところ。

その後、毎年年初にその年の方針を決めていましたが、基本的に投資スタイルは同じです。

ということで、当初の決め事は守れているわけで、反省点はとくになし。

唯一の心残りは、「クリスマス・ショック」と「コロナ・ショック」で機会損失があったこと。

リスクを取って全力投資すれば大きな利益を得るチャンスだったものの、追加投資はちょっとだけにしたため、そこそこの利益に留まりました。

クリスマス・ショック時にはフラッシュ・クラッシュでトラリピが好成績でした。

また、コロナ・ショックのピーク時には、トラリピとトライオートETFから通常の5倍以上の利益を得ることができました。

ただ、もっとリスクを取ればさらに利益を積み重ねることができたと思います。

この機会損失は反省して、次のチャンスは完全に掴みたいですね。

今後に向けて

2年を経て感じたことは、低リスクでまったり投資する△の投資方針に誤りはなかったこと。

莫大な利益は得られないものの、損失も最小限に抑えられているので、持続的な投資が可能ということです。

過去2年間の不労所得を下表に示しますが、損失は赤字部分のみ:

投資の格言に「利大損小」というものがあるのですが、「利大」は知識と経験がなければ難しいもの。

一方「損小」は欲張らずリスクを小さくすれば初心者でも達成可能です。

当面は「損小」を引き続き重視して、息の長い投資を続けていこうと思います。

同時に、リスクを取る投資も時々チャレンジして経験値を上げていきたいですね。

最後に、△の主な投資先一覧です:

▶︎トライオートETF:株価上昇時の爆発的利益を得るために