△はいくつかの投資先から、毎月一定の不労所得を得ています。

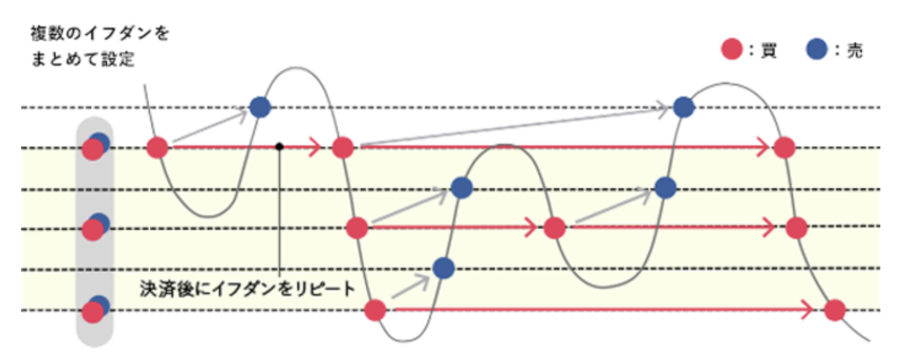

なかでもコンスタントに発生しているのがFXの自動売買トラリピ。

為替レートの変動を利用して利益をコツコツ重ねる投資ですが、設定後は自動で売買を繰り返してくれるので非常に楽チンです。

そんなトラリピを続けて約2年。

とくに失敗もなくそこそこの結果を得ており、メインの投資先として信頼を置いています。

そこで次の段階として、トラリピだけで最低限の生活をするには、どの程度の証拠金(種銭)があれば良いのか試算してみました。

試算に必要な3要素

最低限の生活に必要な費用

△は独身の一人暮らしなので、その条件で試算してみます。

人によって最低限の定義は様々ですが、ここでは東京都の生活保護費支給基準である、1ヶ月13万円(21〜40歳独身世帯)を最低限の生活に必要な費用とします。

ちなみに△の地元茨城県なら、13万円あれば余裕で暮らせます。車は軽になると思いますが。

トラリピのリターン率の設定

これは現在△が達成している年利9%とします。

この9%という数値は、自身の低リスク運用の結果達成された、過去2年間の平均値です。

(低リスクとは、リーマンショック時の為替変動にも、ロスカットされず耐えうる設定)

ちなみに今流行のインデックス投資では年利3〜4%程度といわれています。

ただ、あちらは不労所得ではなく、20〜30年先に増えていればいいので、単純に比べることはできません。

FXの取引にかかる税金

この税率は20.315%とします。

内訳は、「所得税15%、住民税5%、復興特別所得税0.315%」です。

「復興特別所得税」とは聞き慣れない税金ですが、これは東日本大震災からの復興事業に使用される税金を指します。

将来「コロナ復興特別所得税」とか登場しそうですけど、今は考えないことにしましょう。

試算してみましょう

計算式は:

これを逆算すると:

と算出されました。

2000万円ちょっと。。

なかなかの金額ですね。

でも、無駄遣いを減らし(←これが一番重要)、コツコツ貯金するだけでもけっして無理な金額ではありません。

まずは始めることが大事(複利的な意味で)

とはいえ、現金2000万円以上を、数年かけてとはいえ溜めるのは大変なことです。

そこで登場するのが「複利効果」という考え方。

投資における基本的な考え方で、トラリピに限らず長期投資する際に必ず登場します。

「複利効果」とは、投資で得た利益も種銭に追加されて、雪だるま式に資産が増えていくことを指します。

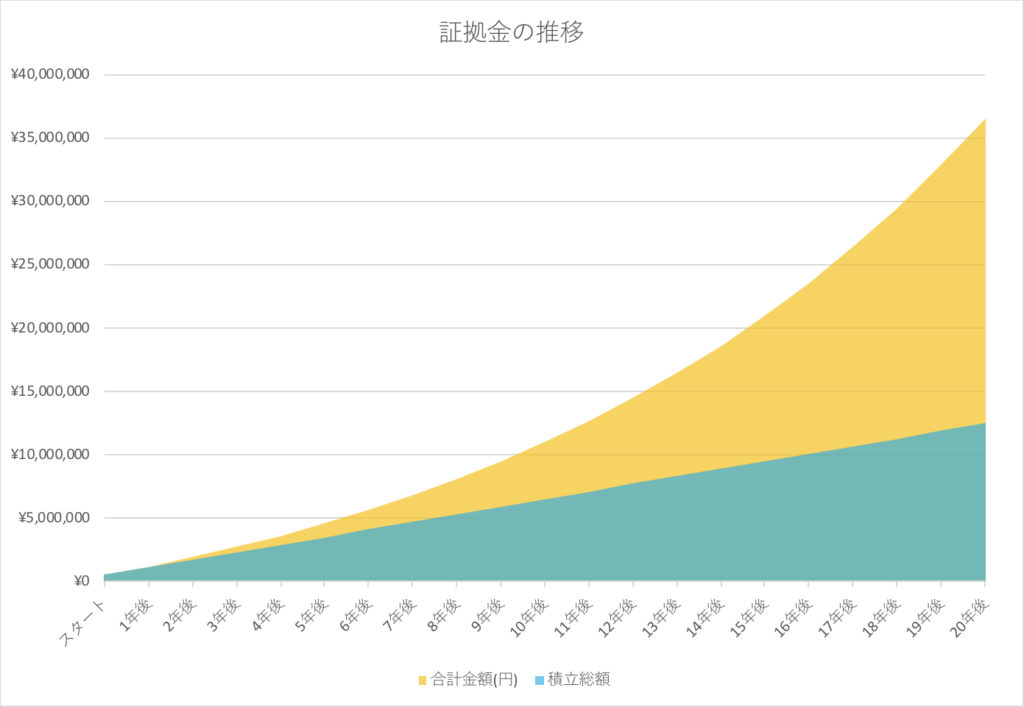

たとえば、以下の条件でトラリピを続けると、種銭が2000万円になるのはいつでしょう?

- 元本:50万円

- 毎月の投入額5万円

- 年利:9%

答えは、15年間です。

実際にどのように証拠金(種銭)が増えていくのか、以下のグラフに示します:

ここで重要なのは、実際に投入した金額は950万円にすぎないこと(グラフの青色:元本50万円+5万円×12ヶ月×15年=950万円)。

複利効果で利益が利益を呼び、2000万円に膨れ上がったのです。

貯金だけで種銭2000万円は遠い道のりですが、投資をしながらだと、効率的に増やすことができるのです。

そういう意味で、まずは始めることがお勧めなのです。

年利9%の不労所得の実際

不労所得の金額

さて、平均年利9%といっても、実際に何円の不労所得があるのかイメージしにくいと思います。

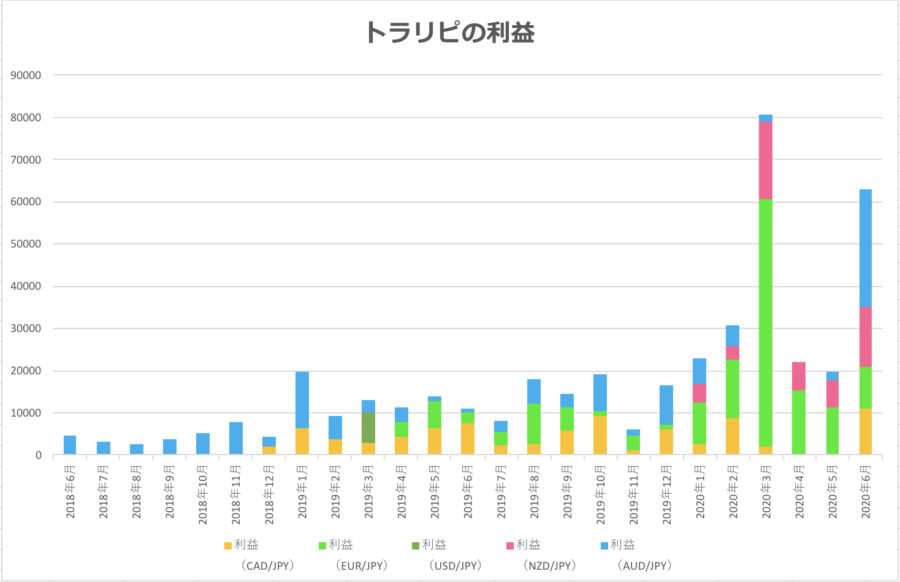

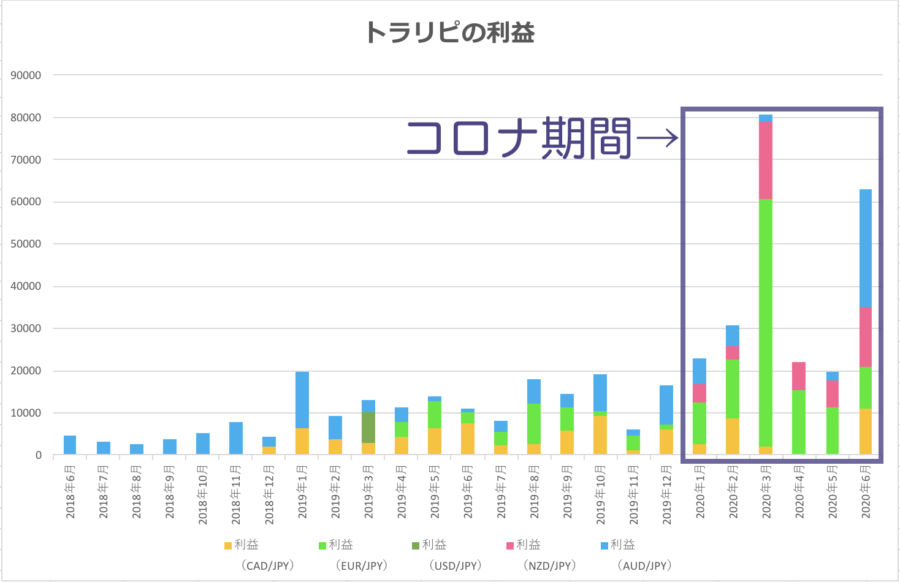

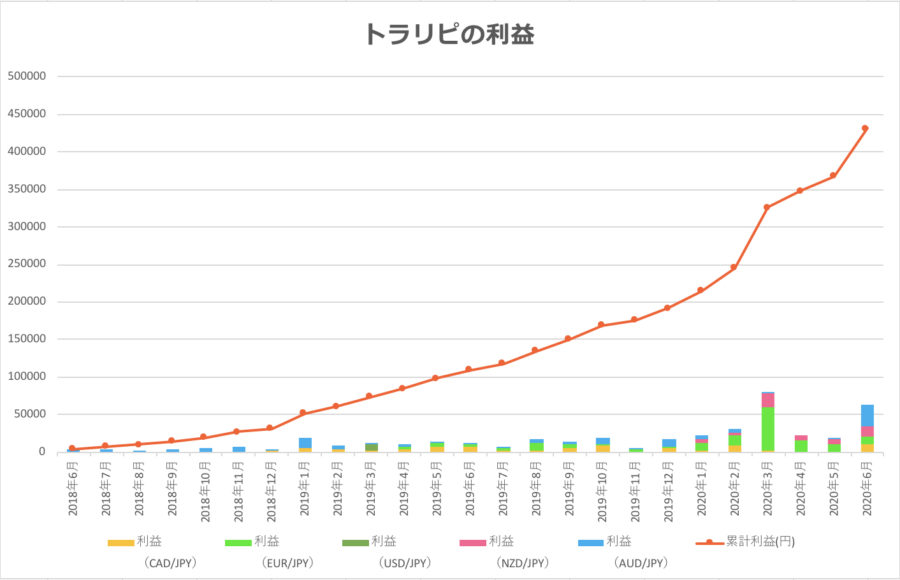

実際に△が過去2年間に毎月いくら不労所得を得ているのか見てみます。

合計投入金額は、2018年が100万円、2019年が200万円、2020年が300万円です。

そして、そして毎月の不労所得が以下の通り:

為替相場の値動きはいつも一定ではないので、綺麗な右肩上がりではないものの、基本的に種銭が増えるにつれて毎月の不労所得も増えています。

とくに、2020年に入ってからはグラフの伸びが異常ですが、これは皆さんご存知「コロナ・ショック」の影響です:

トラリピは為替レートが動けば動くほど利益を得るチャンスがあります。

コロナ・ショックで為替市場は混乱したため、そのおかげで毎月の利益が増えたというわけです。

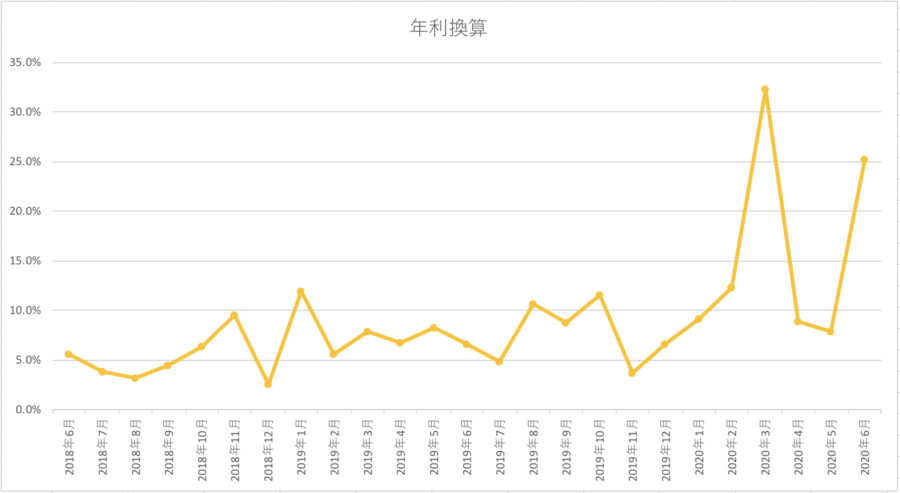

リターン率の推移

種銭を年々増やしているので、不労所得の金額が増えるのは当然です。

では、リターン率はどう推移しているのでしょうか?

同じく2年間にわたって、毎月のリターン率(年利換算)をグラフにしました:

ここでもやはり2020年に入ってからの急騰が目につきます。

原因はもちろんコロナ・ショックとその後の為替レートの乱高下にあります。

さしずめ「コロナ効果」と呼べる現象です:

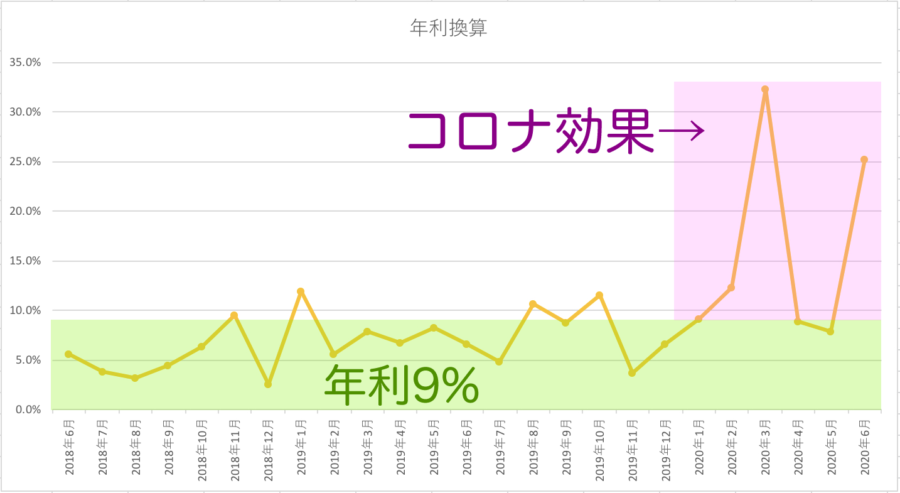

2018年2月のVIXショック以降2019年12月までは、為替レートの変動はかつてなく小さく、トラリピにとって有利な条件ではありませんでした。

その期間の△のリターン率は年利7%で、悪くはないけれど平凡な数値でした。

しかし、2020年に入って一転、直近6ヶ月のリターン率は年利16%と、ほぼ倍になっています。

年利9%は現実的な数値

為替の変動は一定ではないため、今後も目標の年利9%を下回ったり、上回ったりしながらを繰り返すはずです。

ですので、毎月一喜一憂せず、時折過去の平均利率を確認し、リスク設定を調整すればいいと思います。

もちろん、リスクを増やせばこの数値を上げることは可能ですが、ロスカットのリスクと天秤にかけると、せいぜい年利10%が上限値でしょう。

短期で儲けたいのならともかく、10年単位での運用ならば、さきに述べた複利効果もあるので、無理のない年利設定で充分です。

利益を増やすための工夫

リスクはなるべく低めでの投資を目指しますが、そのなかでもリターンを増やす工夫は可能です。

△がとっている方法は3つあります。

レンジを広めにとる

トラリピをしかけるレンジ(為替レートの範囲)は広めにとって、できるだけレンジアウトしないように心がけています。

たしかに狭いレンジで多くのトラリピを仕掛けた方が利益をより多く得ることができますが、もしレートの急変動が起きて、レンジから外れてしまった場合、利益はゼロになります。

目安としては、過去3〜5年間における値動きの範囲にレンジを設定しています。

複数の通貨ペアを持つ

現在△は、AUD/JPY、CAD/JPY、NZD/JPY、EUR/JPYの4通貨ペアを保有しています。

今回のコロナ・ショックでは、一時的に円高が進み、AUD/JPYとCAD/JPYはレンジアウトしてしまい、2ヶ月間全く利益が出ない状況になりました。

しかし、NZD/JPY、EUR/JPYはレンジ内に留まり、着実に利益を重ねました。

複数の通貨ペアを持っておき、一部がレンジアウトしても、その他の通貨ペアでカバーできるようにしておくことは重要です。

ロング(買い)とショート(売り)両方のポジションを持つ

通貨が値上がりすれば、ロングで利益が出ます。

逆に、通貨が値下がりすればショートで利益が出ます。

コロナ・ショックも含め、為替相場の混乱時にはレートは激しく値上がり・値下がりを繰り返します。

ロングとショート両方のポジションをもつことで、値上がりしても・値下がりしても利益が得られるようにすれば、利益を増やすことが可能です。

△はEUR/JPYをショートで持っており、コロナ・ショック下における円高時には大きな利益を得ています。

なお、基本的に「両建て」はマイナススワップの観点からお勧めしません。

その代わりに、マイナススワップの発生しない(or発生しても小さい)通貨ペアだけで、ロングとショート両方のポジションを持つようにしています。

△の実際のトラリピ設定と実績

△は2018年に100万円でトラリピを開始しました。

その後1年ごとに100万円づつ追加し、現在300万円を投入済みです。

そんな△のトラリピ設定は以下の通り:

水色のEUR/JPYは「擬似両建て」に相当する設定で、これはより低リスクを目指すならば外しても良い設定です。

この設定で、2年間の累計不労所得は約43万円。

これがさきに述べた「複利効果」で、現金300万円をただ握りめていたら得られなかったはずの利益になります。

もちろん、含み損も発生しますが、ロスカットさえしなければ、利益の蓄積にともなって解消されるため、気長に続けることが一番です。

トラリピ生活はそう遠い存在ではない

トラリピからの不労所得だけで生活するには2175万円必要と最初に述べました。

これだけ見ると、ちょっと現実的じゃないし、まだまだ先の話だなあと感じると思います。

でも、複利効果を味方につければ、必要な資金の半分程度の投入で達成可能です。

ネックは15年かかることですが、種銭に乏しい庶民が取れる唯一の投資戦略が「時間をかける」ことです(トラリピに限らず投資一般)。

だからそこは諦めましょう。

ブログタイトルにもある通り、△の目標は1ヶ月3万円の不労所得です。

これは今年か来年には達成できそうです。

その後はノープランですが、一つの選択肢として、トラリピ生活が現実的か考えてみました。

何が起こるか予想出来ない時代ですし、収入源を複数作っておいて損はないですしね。