Wealthnaviで積み立てていた2万円を移管したのがiDeCoへの投資です。

投資商品を米欧日・新興国中心のETFから、シンプルに「eMaxisSlim S&P500米国株式」一本(つまり米国のみへの投資)に方針転換しました。

欧州と日本は構造的に株価低迷から抜け出せない、また不安定な新興国株を減らしたいという考えがあったため、米国株への依存度を高めようかと。

iDeCoだと投資した資金も節税の対象になるので、それも投資先を移行した理由でもあります。

毎月積み立て投資して、60歳まで引き出せないiDeCo。

とはいえ2万円だけを分散する必要性も感じないので、1商品に極振りです。

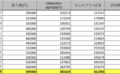

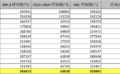

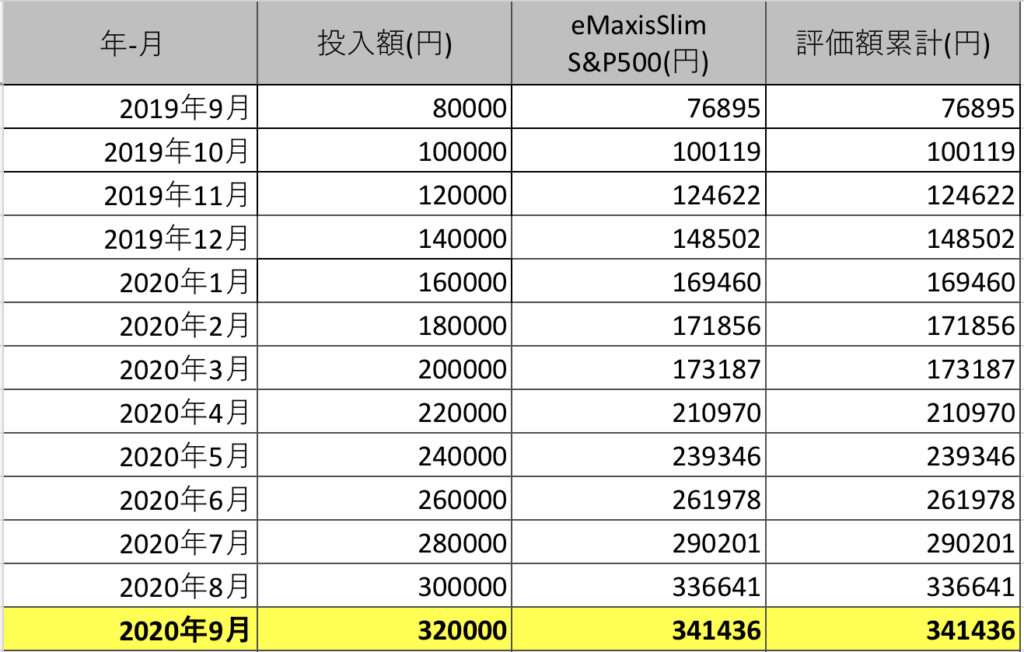

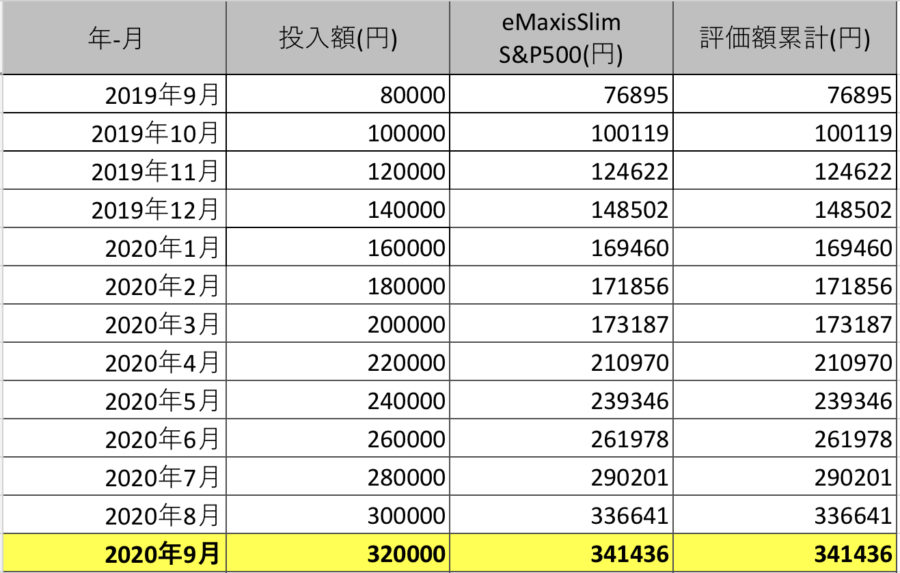

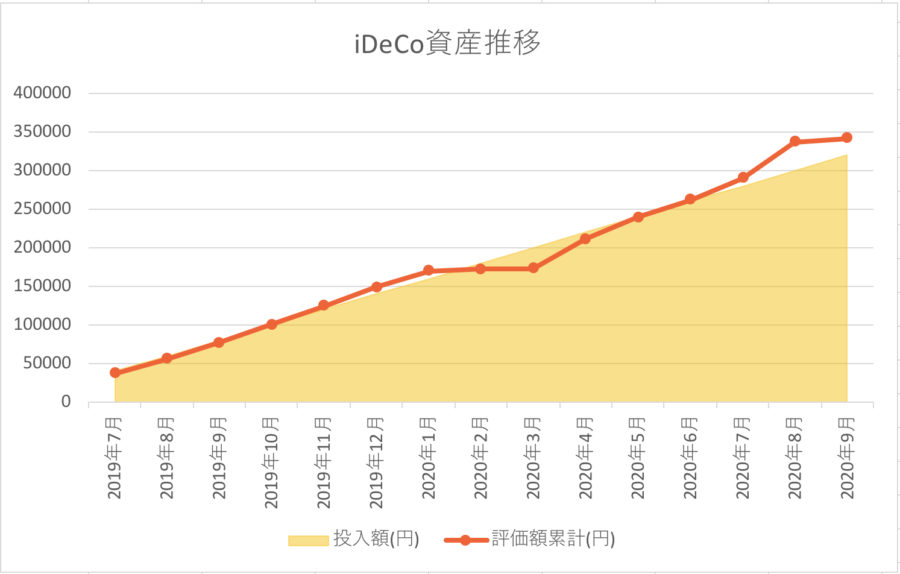

2020年9月末時点の運用結果は以下の通り:

過去13ヶ月のデータになります。

毎月2万円の積み立てを愚直に実施中。

他の投資(WealthNavi、つみたてNISA)と合わせて、毎月8〜10万円を積み立てています。

投入金額と総資産額の推移をグラフに示します:

コロナ・ショックも今振り返ればちょっとした凹みにしか見えず、右往左往する必要もないイベントだったのだなあと感じます。

本当の災厄は今後やってくるかもしれないのだった、かもしれませんが。

いずれにせよiDeCoは単純な積み立てで、レバレッジもかけていないので、強制償還されたとしても資産がゼロになることはほぼないでしょう。

我々た淡々と積み立てを続けて、時々「どれくらい増えたかな?」と振り返るだけで十分。

2〜3年で振り返っても面白みのないグラフです。

20〜30年後どうなっているか想像もつかないけれど、低リスクで冒険したくないならば、おすすめの投資だと思います。

自分のような月2万円でも馬鹿にできません。

単純に30年貯金するだけでも720万円になるのですから。

△は勤務先からの控除にしているのですが、これがベストな方法だと思います。

iDeCoの積み立て金額は少額なので、つい無駄遣いしてしまう金額ですし。

ただ控除のことを忘れて、毎月毎月「ちょっと給料少ないなあ」と感じてしまうのですが。

ideCo関連の過去記事です:

SBI証券はオンライン証券会社だけに、手数料の低さにこだわった商品を豊富に取り揃えています: