前記事で、「つみたてNISAを使って、米国への投資を増やそう」ということを書きました。

つみたてNISA枠の半分をeMAXIS Slim 米国株式(S&P500)(eMAXIS Slim S&P500)、もう半分をひふみプラスにしようか、って話になったのですが。。。

なぜこの2つなのか?

eMAXIS Slim 米国株式(S&P500)とは?

eMAXIS Slim S&P500はその名の通り、S&P500に連動するインデックスファンドです。

米国の株価指数で有名な3つのうちの一つですね(他2つは、ダウ平均株価&ナスダック総合指数)。

個人的にダウ平均株価は30銘柄というのが少なく構成銘柄の入れ替えが少ない印象。

ナスダック総合指数は業種に偏りがある。

それらに比べて、S&P500は500銘柄という数と構成銘柄の入れ替えが適正で、米国の成長を最も適正に表しているように思います。

というわけで、米国全体への投資としてはeMAXIS Slim S&P500がぴったりなのです。

S&P500連動のファンドって大和のiFree S&P500インデックスぐらいでしたからね。

それよりもものすごく低いコストで今年7月に登場したのがeMAXIS Slim S&P500です。

その後、半年弱で純資産を70億円を超えています。

ひふみプラスとは?

そして、もう一方のひふみプラスは日本株を中心に運用するファンドで、アクティブファンドとして数少ない成功例として有名ですよね。

2012年の設定来の運用実績は277.2%(2018年10月)。

対するTOPIXは同期間で160.7%。

この圧倒的な成績差で純資産6000億円の巨大ファンドになっています。

ただし、ファンドの規模が大きくなればなるほど大型株に投資せざるを得なくなるため、今後の成長は鈍化すると評価されています。

この評判を跳ね返すことができるのか?

チャレンジングなことが好きなドmな自分としてはめっちゃ応援したくなります。

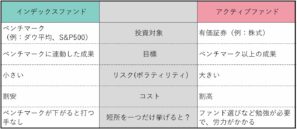

インデックスファンド vs アクティブファンド

eMAXIS Slim S&P500とひふみプラスは、いずれもつみたてNISAの対象商品です。

しかし、ファンドの性質は全く異なります。

前者はインデックスファンド、後者はアクティブファンドということで、以下のような違いがあります:

最近はやりのインデックスファンド。

とにかく万能扱いのインデックスファンドですが、気になることが一つ。

上の表の短所のところです。

ベンチマーク連動の短所とは?

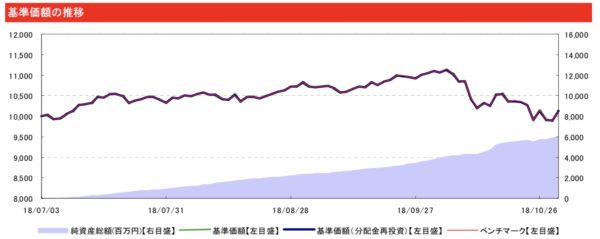

下の表はeMAXIS Slim S&P500の基準価額とベンチマークの推移ですが、見事に一致しています。

インデックスファンドはベンチマークが上がれば連動して基準価額も上がって利益を出せます。

というのが売り文句です。

ただ、ベンチマークが下がった時のことはあまり触れられません。

基本的に世界は発展し続けるという前提のファンドなので、長期のリセッションは重視されていないようです。

つまり、ベンチマークが上がらないリセッションに対しては打つ手なし、ってことですね。

ただただ利益が出ないあるいは含み損が増えるのを、どれほど長期間であれ、指をくわえて眺めるしかないのです。

なぜベンチマークに対して馬鹿正直に追随させるのか?

たとえば、ベンチマークが下がった時、手持ちの株を売却して現金化すれば基準価額の下落をマイルドにすることができます。

そして、下りきったところで現金で株を買い戻せば利益を増やすことができます。

たしか投資信託では、有価証券投資の原則で、現金比率は50%未満なら問題ないはず。

しかしそれをしないのは、ベンチマーク追随型のファンドだから。

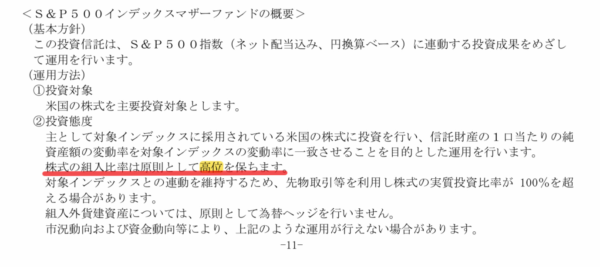

eMAXIS Slim S&P500の請求目論見書(交付目論見書より詳しいもの)には、以下の記載があります:

株式の組入比率は原則として高位を保ちます。

この「高位」というフレーズがある場合、預かり資産を現金で持つことは無いと考えて良いでしょう。

運用成績が確認できない場合は、目論見書のこの部分から判断するしかありません。

つまり上がるも下がるもS&P500と一蓮托生というわけです。

これが管理人の考えるeMAXIS Slim S&P500の短所なのです。

ベンチマークを超える成績を出すために

そのような短所をひっくり返す可能性があるのがアクティブファンドなのです。

繰り返しになりますが、「ベンチマークが下がった時に株を売却」「下りきったところで株を買い戻す」を繰り替えせば利益を増やすことができます。

これを行なえるのがアクティブファンドなのです。

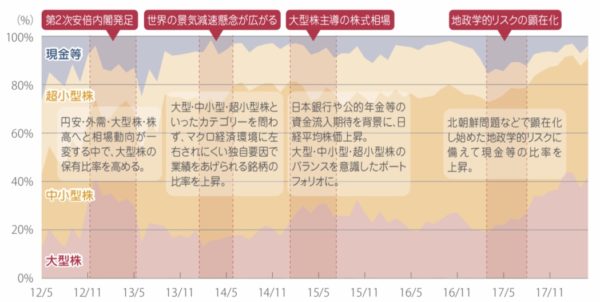

ちなみに、ひふみプラスの交付目論見書には、資産構成が変動することが説明されています:

現金(50%未満)というのは、投資信託の50%ルールのことですね。

そして実際の変動も以下のように公表されています:

この変動がうまくいけばインデックスファンドの成績を超えることができるのです。

それには腕利きのファンド・マネジャーや投資先の調査など、資金も労力も必要になります。

だからこそ、コストも割高になるんですけどね。

(それでも、ひふみプラスがつみたてNISAの対象になっていることから分かる通り、良心的なコストです)

退屈な投資に遊び心を

つみたてNISAの半分をひふみプラスにしてみようと思ったのは、アクティブファンドの可能性も信じていることがひとつ。

そしてふたつ目は、インデックスファンドvsアクティブファンドという勝負をしてみたかったからです。

基本的にコアで投資しているものは、トラリピにしろwealthnaviにしろ退屈なのですよね。

何もすることなくて。

というわけで、退屈な投資生活にちょっとでも彩りをということで、2つの性格の異なるファンドを競わせてみようと思ったわけです。

この勝負は2019年1月から開始予定です。

期間は20年といいたいですけど、さすがにそんな先のことはわからないかな。

とはいえ、5~6年では短すぎるので、非課税の20年間は続けられればなあ、と思ってます。