朝日新聞に「人生100年の蓄えは?」という記事が掲載されたのですが、この記事を巡って国民はお怒りのようです。

自分が100年生きるかはともかく、興味深いので少し調べてみました。

元記事「人生100年の蓄えは?」

この記事は2019年5月23日に朝日新聞に掲載されたもので、金融庁が作成した資料を元にして資産形成のあり方について解説されています。

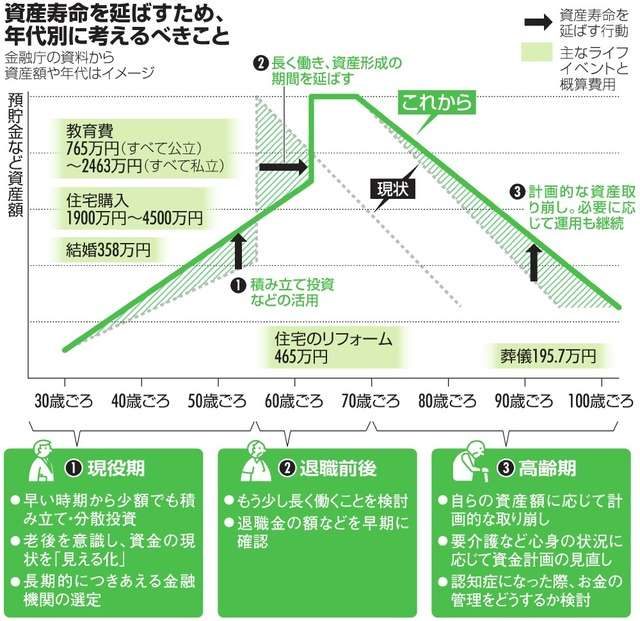

その際に使用されたのが以下の図説です(朝日新聞の記事からの引用):

ちなみにこの図説は金融庁の資料を元にして、朝日新聞社が勝手に作ったものなので、政府の公式見解ではありません。

「勝手に」なんていいましたが、この図説はよくまとまっていて分かりやすいので、このあたりさすが文章のプロですね。

記事を要約すると以下のとおり:

さすがに、これに怒る人が続出とのこと。

いきなり梯子を外されたって感じですしねぃ。

予兆はあったでしょう?

とはいえ、大部分の人はこうなることは知っていたはずです。

と、△は思うのですが、実際に年金だけで暮らしていけると信じていた人ってどれぐらいいたんでしょう?

人口減と高齢化のダブル効果でこうなることは予想できたはずです。

政府もNISAやiDeCoという制度を導入して、暗に「年金に頼るだけでなく、資産形成しろよ」とアドバイスをしてきました。

そこで、そろそろ国民も現在のやばい状況を理解したんじゃないかなあと考えて、「老後の資産形成は自己責任で」と公表したのでしょう。

ところが理解していない人に「寝耳に水や!」反発されてしまった、という状況です。

元資料「高齢化社会における資産形成・管理」

さて、最初に挙げた朝日新聞の記事と図説。

これは金融庁の金融審議会ワーキング・グループが作成した「高齢化社会における資産形成・管理」報告書(案)を参照元としています。

以下にリンクを貼っておきましょう(表現がマイルドになった改訂版)↓

この報告書は全部で54ページ。たいして字が細かいわけでもなく図説も多いので30分もあれば読めます。

内容は現在の人口・資産状況等の整理、ベースとなる指針、具体的なストラテジーの3本だてで、その中に個人での資産形成の必要性が説かれています。

朝日新聞の記事はその部分をクローズアップして書かれたのです。

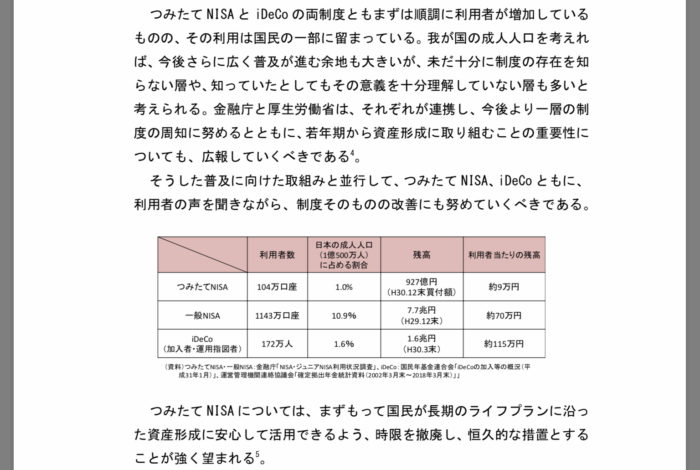

個人的にショックだったのは、つみたてNISAやiDeCoの普及率。

以下のとおり、1%程度なんですよね。

政府の宣伝が下手なのか、国民が知らないのか、両方だと思いますがこれはひどい数字です。

こういう現状もあって、金融庁は業を煮やして今回の公表になったんじゃないかなあと勘繰りたくなります。

危機を煽った方が重い腰を上げさせるには効果的ですしね。

ともあれこの報告書は一般向けとしても読みやすいので、もっと積極的に広めた方がいいと思います。

中央官庁がどちゃくそ忙しいのは分かるけど、宣伝下手すぎます。

われわれはどうすればいいの?

われわれには2つ選択肢があると思うのです。

1つ目は選挙に行って年金もらえる党に投票する。

ただ、政策は現実的な落とし所を探すと、どの党も似たり寄ったりになるので、これは期待できない。

2つ目は資産形成に勤しむ。

はい、金融庁の勧奨通りにするってことですね。

まあこれが現実的な選択肢です。

幸い(というか政府主導で)、個人が投資する環境はここ10年で相当改善されています。

これは先進国以外と比較してみれば、いかに日本が恵まれているか分かると思います。

あとはそこに参加するかどうかってことなんですよね。

「貯金から投資へ」というスローガンがかつてありましたが、真のメッセージは「年金足りないから投資しろ」だった、というのが今回のオチだと思います。

日本の普通預金の利率は年利0.001%。

100000円が1年後に100001円になるという、なにこれ罰ゲーム?な状況です。

ということで結論としては投資をして資産を増やすのが最適解になるのです。

投資をする場合は?

さて、年金不安が煽られ、投資が推奨されるようになると、投資ブログは繁盛するのでは?

でも、怪しいブログに騙されて被害も続出では?などと心配してしまいます。

変なブログやSNSや情報に騙されないように、基本は書籍や公的機関で知識を仕入れ、ベースの知識が蓄積されてからネットの海へ探しに行くのが良いでしょう。

投資先の選択基準は多々ありますが、超富裕層以外は以下が鉄則だと考えています:

低リターン:年利5%以下

長期:20~30年。庶民は時間を味方につける

逆に、上記に反するものは避ける、あるいは少額の投資に止めておくことですね。

とくにリターン率は重要。数字は嘘をつきません。高いリターンには相応のリスクがつきものなのです。ケフィアとか。

で、ここからは△が投資している先をご紹介。(カッコ内)は想定年利:

トラリピ:FXの自動売買(7%)

WealthNavi:海外ETFを毎月積み立て(5%)

つみたてNISA:投資信託を毎月積み立て。税制優遇あり(5%)

iDeCo:投資信託を毎月積み立て。税制優遇あり(5%)

米国株:3銘柄(8%)

FTSE100:イギリスの株価指数(ダウ平均みたいなの)(10%)

米国VI:CFD VIX先物(20%)

SVXY:米国VIベア。2018/02/05に1日に約90%暴落した実績あり(?%)

トライオートETF:ETFの自動売買(?%)

トルコリラスワップ:レバ1倍でも年利20%というパラダイス(20%)

上に行くほど低リスク、下に行くほど高リスクです(注:△の自己判断)。

赤い高リスク群は趣味ですね。お金で遊ぶのが好きなので。

投資額の割合は低リスク群:75%、中リスク群:18%、高リスク群:7%です。

詳細は直近の月次レポート記事をご参照:

また、リスクとリターンの関係について、以下のような記事も書いています:

一攫千金なんて話はそう簡単に転がってないですし。

国民は動くのか?

さて、ついに国民に正直に現状を告げた政府(これ自体は良いことだと思います。トヨタの就寝雇用無理宣言も同様に)に対して、国民はどのような対処をするのでしょうか?

簡単に動くとは思えないのですけど。

貯金への執着や金融リテラシーの低さといった日本人特有の問題を解決したい気持ちは分かりますが、決断するのは個人であります。

馬を水場に連れてきても、無理に飲ませることはできないってことですよね。

日本人の性質のひとつに「同調圧力に弱い」というものがあるので、これを活用できるかもしれません。

投資をタピオカミルクティーのごとく流行にしてしまう、的な。

さすがに無理か。

まじめに回答すると幼少期からの教育に尽きるかな。

ただそれには世代を跨ぐ多くの時間がかかります。

今回の公表で急に投資人口が増えることはまずありませんが、今の若年層にメッセージが浸透し、将来的には着実に増えていくと思います。

トラリピ:FXの自動売買(初心者はレバレッジは低く設定すること)

WealthNavi:海外ETFを毎月積み立て

WealthNavi:海外ETFを毎月積み立て つみたてNISA:投資信託を毎月積み立て。税制優遇あり

つみたてNISA:投資信託を毎月積み立て。税制優遇あり