投資の勉強期間はあと3ヶ月で終了

2019年もあと3ヶ月ちょっとになりました。。

昨年6月に手持ち資金700万円で投資始めるぞぅ、とスタートした△の投資生活。

2019年(つまり今年)中は勉強期間として、700万円を様々な投資先に投入しきることを目標にしています。

そして現在までの投入額はおよそ580万円です。

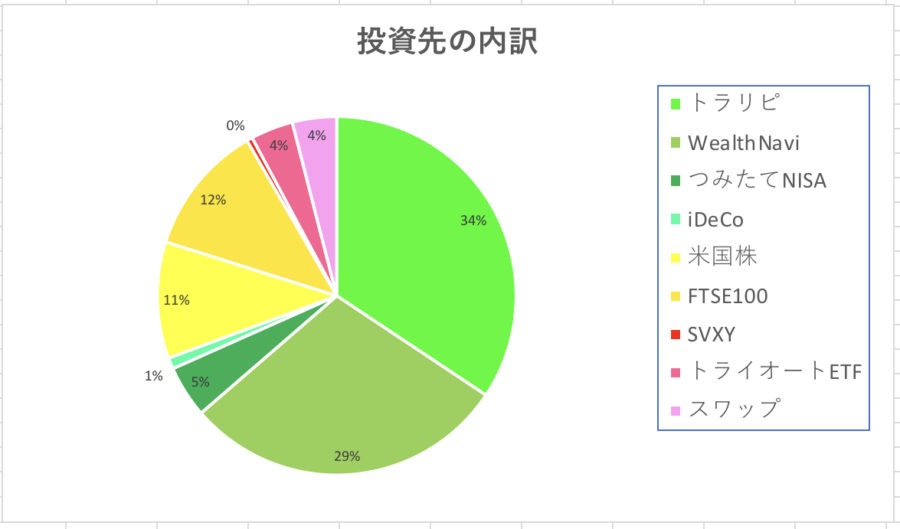

その内訳は2019年8月末時点では以下のとおり:

各投資先の比率を円グラフで示すとこうなります:

高リスク(と自分が考える)投資に全体の10%以下を投入し、残りは中リスク/低リスク投資に割り振る。

このスタイルがほぼ確立してきました。

*円グラフの赤系の色が高リスク/高リターン系

▶︎低リスク群と判断している投資:

WealthNavi:海外ETFを毎月積み立て

つみたてNISA:投資信託を毎月積み立て。税制優遇あり

iDeCo:投資信託を毎月積み立て。税制優遇あり

▶︎積極的に相場を読んでチャレンジしたいというときは:

残り120万円の投資先

さて、あと3ヶ月あまりで120万円の予算が残っています。

9月以降、すでに投入先が決まっているのが、毎月積み立てている以下の4つ:

▶︎つみたてNISA:3万円×3ヶ月+5万円×1ヶ月=14万円

▶︎iDeCo:2万円×4ヶ月=8万円

▶︎トルコリラスワップ積み立て:2万円×4ヶ月=8万円

合計で38万円を投入することは既定路線。

すでに投入済みの580万円にプラスすると、合計618万円は今年中に投入することは決定です。

では、700–618=82万円をどうしようか、少し考え中です。

いくつか選択肢があるけれど

いろいろと残り金額82万円の使い道を考えていますが、いまのところ以下の2つのいずれかが有力です。

トラリピの追加ポジション

一番やってみたいことは、トラリピの新規通貨ペアのポジションを持つこと。

2018年に予算を100万→200万円に増額して以降、円高傾向が続いていて、新規ポジションを持つことに躊躇していました。

今が買いポジションにとっての底値か判断は難しいけれど、そろそろ追加資金を投入しても良いタイミングだと思います。

じつは、決済トレールあり/なしでのパフォーマンスを実際に比べてみたいので、両方検証できるポジションを持つつもり。

これが一番やってみたいこと。

ただ、予算は約200万円なので、今年中は我慢して2020年になってから開始するか、予算を減らした上で、リスクをとって今年中に始めるか悩みどころです。

キャッシュで保持

現在米中の融和ムードが醸し出されて、市場もリスクオンの雰囲気が漂っているけれど、個人的にそれほど信頼していません。

なんだかフェイクっぽいのですよ。

そこで年内は暴落を待つためにキャッシュで保持する。

お得意の米国VIの空売りの資金源として。

この選択肢も同等に考えています。

短期のリスクオン/オフの雰囲気に呑まれずに対処するなら、また、とくに投資したい商品がないならば、この方策もありかなと思います。

2019年最初のプランに従うと

2019年1月にたてたプランでは、以下のような予算配分をしていました:

- Wealthnavi:48万円(4万円×12ヶ月)

- つみたてNISA:36万円(3万円×12ヶ月)

- トラリピ:100万円

- FTSE100:20万円(1本)

- トルコリラスワップ積立:24万円(2万円×12ヶ月)

- 残り:2万円

そして、現在の状況だと以下の結果になります:

- Wealthnavi+iDeCo:48万円(4万円×12ヶ月)

- つみたてNISA:40万円(3万円×10ヶ月、5万円×2ヶ月)

- トラリピ:0万円

- FTSE100:40万円(1本)

- トルコリラスワップ積立:20万円

- 残り:82万円

赤字のトラリピだけが未達成なので、順当に考えるとトラリピに投入すべきなんでしょう。

ただ、予算的にややオーバーなので、キャッシュ保持の選択肢も出てきました。

予算オーバーまでして求める利益でもありませんし。

700万円からの増額はありえない

投入金額700万円は最初に決めたことで、状況によってはこれを増やす、ということは考えていません。

たしかに、700万円は2018年までに得たお賃金の一部で、今年のお賃金はそっくりそのまま貯金に回っています。

それを追加資金にして好きな投資をすれば良いのでは?となるかもしれません。

ただ、2018年6月〜2019年12月については、700万円で投資の勉強をする期間、と決めたこと。

この決めたことを守ることは投資の基本です。

年初の立志でも、予算の増額に関しては触れていませんので、今回700万円からの増額はないものとしています。

もしかすると、機会損失があるかもしれないけれど、投資初心者はその場の感情に流されて行動するよりも、あらかじめ決めた方針に従って粛々と進める方が失敗は少ないですし。

という感じで、投資にも慣れてきたけれど、油断せず残り3ヶ月をこれまでどおり確実に進めていきます。