一般的に投資のリターンを増やしたい時、投入額(種銭)を増やせば増やした分だけリターンは増えます。

投資のリターンは%で決まるので、リターン率が5%なら、種銭の5%がリターンになります。

つまり、種銭100万円なら5万円の、200万円なら10万円の、といった感じにリターンは種銭次第なのです。

(もちろん、損失も同様に種銭次第です)

でも、トラリピなら種銭を増やさずにリターンを増やすことが可能です。

ただし、事前にどのようなリスクがあるか調べることも重要です。

リターンを増やすための2つの選択肢

トラリピをはじめとするFXの自動売買、あるいは証拠金取引(CFD)ではレバレッジを掛けることができるので、種銭を増やす以外にもリターンを増やす方法があります。

たとえば「種銭100万円/リターン率が5%」と仮定して、リターンは5万円。

このリターンを倍の10万円にしたい時、投資者には2つの選択肢があります:

B:ポジションを2倍にするが、種銭はそのまま

Aはリスクの度合いを変えたくない人向けの方法ですね。

対してBはリスクを取りに行く人向けの方法です。

Aに関しては何ら問題はありません。

これまで通りの取引をそのまま続けるだけで良いのです。

ただ、Bに関しては、どのようなリスクがどの程度発生するのかについて、目に見えるようにしておく必要があります。

オリジナル、そしてAとB、各パターンのリスクをシミュレーション

トラリピのリスクを測るには、運用開始前に「らくトラ運用試算表」の利用が必須です。

これはマネースクエア社に口座開設しないと利用できないのですが、口座さえあれば、入金しなくてもタダで利用できるのでお勧めです。

今回は以下の条件でシミュレーションしてみます:

通貨ペア:AUD/JPY

レンジ:買/75~90円

トラップ値幅:0.5円(毎に自動注文)

最大レバレッジ:3倍程度

ロスカットレート:リーマンショック時と同等

上記は管理人の個人的なリスク許容度を反映したもので、ディフェンシブな初心者向けの設定だと思います。

過去15年間のAUD/JPYのチャートに「レンジ:買/75~90円」を重ねてみると、レンジ内での値動きが多く、利益を重ねる可能性が高いと予想できます。

それでは、まずオリジナルのトラリピ設定を、続いてAとBをシミュレーションしてみます。

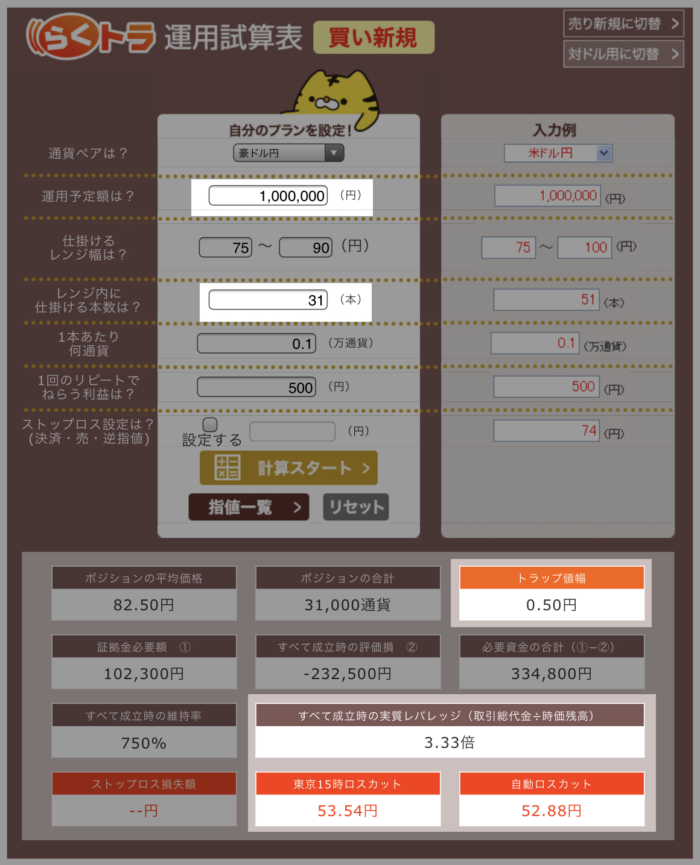

オリジナルのシミュレーション結果

「らくトラ運用試算表」の結果は以下の通り:

そして、先のチャートにロスカットレート(黄色いライン)を重ねます:

ロスカットレートは約53円(5/26トラリピのロスカットルールが変更になるので、それを考慮しておよその値です)。

リーマンショック時の下限より下に位置しています。

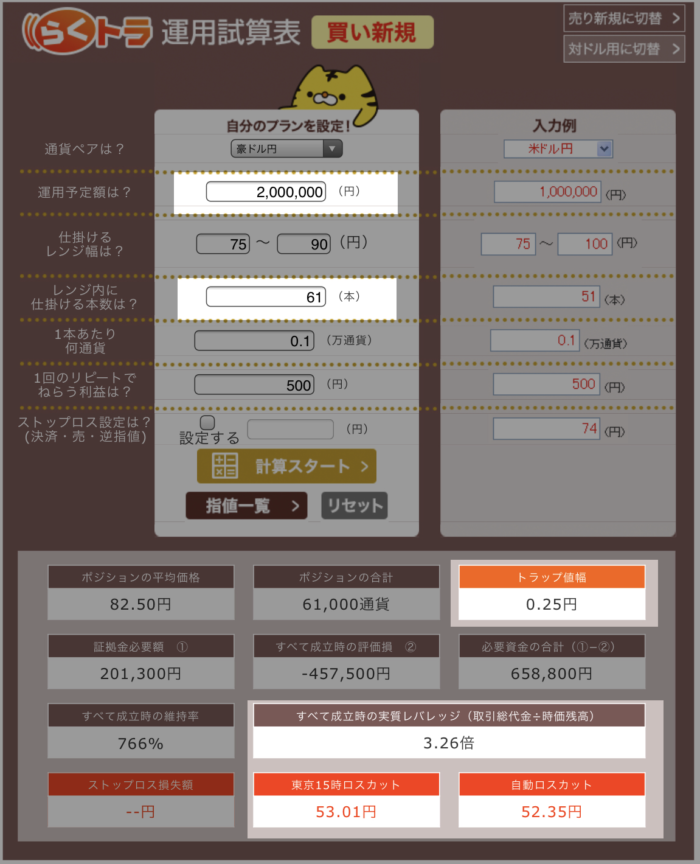

A:ポジションを2倍にして、種銭を2倍にする

トラップ本数を約2倍にして、トラップ値幅を0.5円→0.25円にしました。

これでポジションを2倍取れます。

ただし、同時に種銭を100万円→200万円の2倍に増やしました。

この場合「らくトラ運用試算表」の結果は以下の通り:

最初のシミュレーションとほとんど変わっていなことが分かりますね。

同じリスクで2倍のリターンが欲しいなら、種銭も2倍入金しようね、と当たり前の結果になっています。

チャートにロスカットレート(黄色いライン)を重ねます:

ロスカットレートも約53円で最初と同じです。

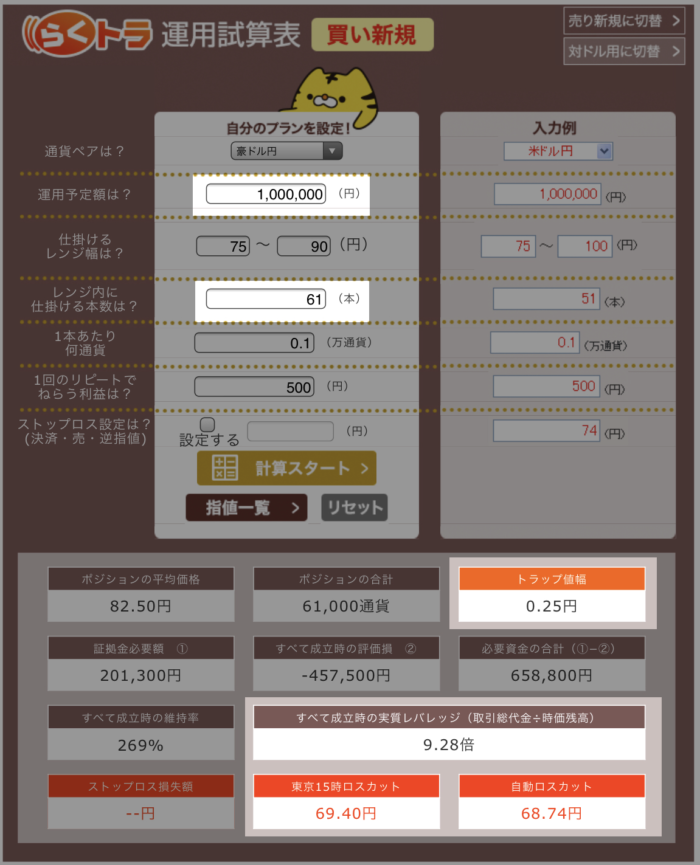

B:ポジションを2倍にするが、種銭はそのまま

さて、ここからが本題というか証拠金取引の醍醐味です。

種銭そのままだとどうなるのか?

トラップ本数を約2倍にして、トラップ値幅を0.5円→0.25円にしますが、種銭は100万円のままです。

「らくトラ運用試算表」の結果は以下の通り:

まず最大レバレッジ(ポジションが全部取れた場合のレバレッジ)が約3倍→約9倍に増えています。

2倍のリターンを求めていたのですが、レバレッジの増加はそれ以上ですね。

一般的に高いレバレッジほどリスクは高まるので、要注意です。

そして、最も重要なロスカットレートは約69円。

チャートにロスカットレート(オレンジのライン)を重ねます:

リーマンショック時の暴落が来るとあっさりロスカットですね。

あと、ちょっと見にくいのですが、2019年1月3日の「フラッシュ・クラッシュ」でもロスカットの危機が迫っていますね。

おまけ:ポジションを3倍にするが、種銭はそのまま

2倍じゃ足りない、3倍じゃ!

というやんちゃをするとどうなるのか?

「らくトラ運用試算表」の結果は以下の通り:

最大レバレッジ約22倍。

国内で可能なFXの最大レバレッジが25倍ですから、これは投資というより博打ですね。

ロスカットレートは約74円。

チャートにロスカットレート(赤色のライン)を重ねます:

何度もロスカットしてますね。

実際は1回ロスカットしたらゲームオーバーなので、「ポジションを3倍にするが、種銭はそのまま」はトラリピ設定としてはありえないということです。

まとめ

ということで、オリジナルのシミュレーションに加えて、以下の3つのシミュレーションをしてみました:

B. ポジションを2倍にするが、種銭はそのまま

おまけ:ポジションを3倍にするが、種銭はそのまま

それぞれのロスカットレートをチャートに重ねていると、リスクの違いが視覚的に理解できます:

管理人はトラリピのリスクマネジメントは「ロスカットしないこと」だと考えていますので、ロスカット中心に考えます。

となると、黄色いラインのロスカット一択です。

つまり、ポジションを増やした分だけ種銭も増やす、ということです。

リスクをとの程度取るかは人それぞれなので、オレンジのライン(ポジションを2倍にするが、種銭はそのまま)もありかなあ、とも思います。

ただ、赤色のライン(ポジションを3倍にするが、種銭はそのまま)はさすがに無しかなって感じです。

証拠金取引は種銭を増やさずにリターンを増やすことは可能だけれど、やはりそれはオプションとして置いておき、基本的には現物取引と同様に十分な種銭を投入することが重要です。

トラリピは(そして投資は)余裕資金で運用するにこしたことはありません。

そもそも実質レバレッジが日々変動してコントロールが難しいので、リスクはできるだけ排除した方が良いですしね。

(シミュレーション時の最大レバレッジと運用時の実質レバレッジの相関関係は、算出は難しいですが、管理人の場合、最大レバレッジ3倍に対して実質レバレッジ1倍以下という結果が出ています。これについてはデータがさらに収集できれば検証記事を書くかもしれません。)

以上のことから、トラリピのリスク管理は種銭次第というのが今のところの結論です。

過去には「トラリピするならキャッシュもってこいや」みたいな記事書いてますし。