本格的な投資を開始してもうすぐ1年。

今後の方針を固めつつあるなか、判断指標の一つとして年利を拾っていこうと思っています。

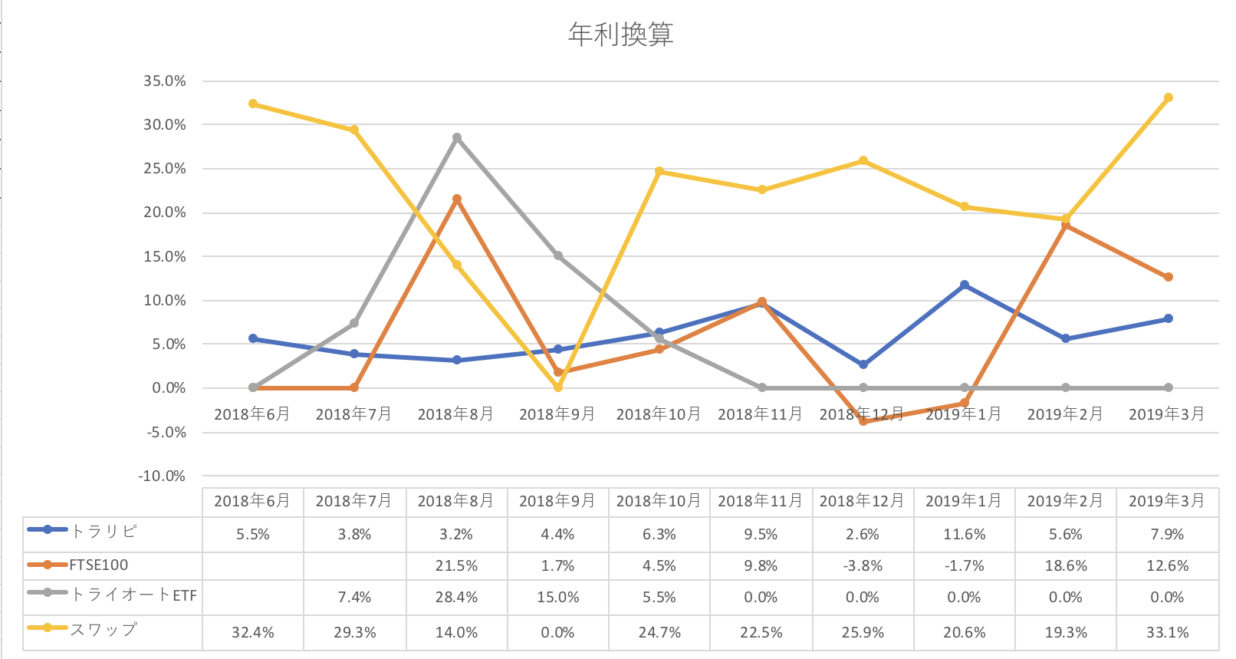

各投資先のリターン(年換算)

毎月の不労所得を目的としたCFD投資先(トラリピ、FTSE100、トライオートETF、トルコリラスワップ)に関して、毎月のリターンを年利換算してみました。

以下がその結果になります。

各商品ともまちまちな動きで、それぞれに特徴がありますね。

商品の性質上このような結果になるのは明白なのですが。

各投資先のリターンとその性質

商品の性質上、トラリピは低リターンながら比較的安定しています。

FTSE100は月によって配当金が異なるため、それが反映されて上下しています。

トライオートETFは右肩上がりの状況でしか決済しないため、一旦下げると元の価格に戻るまで一切リターンはありません。

トルコリラスワップに関しては常に高いリターン率を誇っています(0であるのはポジションを持っていない時期であるため)

ちなみに、本来の差金決済(CFD)という意味では、トラリピとトライオートETFが該当します。

同じCFDとはいえ、商品設計が異なると、こうも結果が異なるのが面白いです。

FTSE100は配当狙い、トルコリラスワップは金利狙いなので、CFD本来の取引ではありません。

ただ、高いリターンで人気の商品で、数字からもそれが証明されています。

ハイリターン=ハイリスク?

ここでいう「リスク」とはボラティリティのことです。

投資においてはリスクとは危険性を意味せず、値動きの幅(ボラティリティ)を指します。

CFDは基本的にレバレッジをかける取引なので、ボラティリティの大きさは時に致命傷になります。

おおざっぱにいうと、ボラティリティの大きさは以下のとおりです:

個別株>株価指数(インデックス)>為替

先進国か新興国かなど、その他の条件もありますがそれは置いておいて、まあ上の通りと考えています。

管理人の不労所得を目的とした投資先(トラリピ、FTSE100、トライオートETF、トルコリラスワップ)では、個別株はありません。

インデックスはFTSE100とトライオートETF、為替はトラリピとトルコリラスワップです。

ですので、基本的にリスクは低めです。

ただし、トライオートETFはレバレッジが高め(元の商品自体3倍。さらにレバレッジをかけている)、トルコリラスワップは通貨自体がハイリスク、という事情があります。

トルコリラでは多くの投資家が粉砕されてますよね。それが全てを物語っているのですが。

また、各投資先によって、実質レバレッジが異なる(トラリピ:1~1.3倍、FTSE100:2倍、トライオートETF:5倍、トルコリラスワップ:1倍)ので、数字上ハイリターンでも、同じ実質レバレッジに均すと、リターン率は変わってきます。

今回は生データを並べただけなので、今後さらにデータが集まれば適切に解析したいと思っています。

ハイリターン=ハイリスクかどうかはそれから判断することですね。

リターン率から何を読み取るか

とはいえ、感覚的にハイリターンはハイリスクで損失を被る可能性が高いと考えています。

概ね年利10%以下が安全面から許容できるリターンではないでしょうか。

それ以上のリターンは明らかに不自然でサステイナブルではないと思います。

投資は継続してなんぼですので、サステイナビリティが重要になってきます。

例えばスワップのリターンは年利20%超えのペースを継続していますが、これがいつまでも続くとは考えにくいです。

しかもレバレッジ1倍でこの数字が出ているのです。

ですので、これは警戒対象です。

具体的には1ヶ月2万円までしか積み立てることはしていません。

そうすることで、リラが弾けた時に損失を最低限になるようにしています。

リターンが高いとつい喜んでしまいますが、その数字の裏付けとなっているリスクを見抜くことが重要。

そろそろそのような意識も持ちつつ投資の方針を固めていこうと思います。

ということで、この件については今後も試行錯誤していきます。