昨年の6月以降トラリピを開始して早9ヶ月。

これまで目立った失敗も無く利益を積み重ねられています。

管理人はFXの裁量取引の経験はあります(結果はゼロサム)。

ですので、取引で生き残るためには事前のリスク管理が最重要ということは理解していました。

これはトラリピにも当てはまるようだったので、備忘録として記します。

「1ドル=XX円でロスカット」は注文前にしか分からない

これは最も重要。

これさえしっかりしていれば90%以上のリスク回避が可能と考えます。

トラリピを運用している方はお気づきだと思いますが、運用開始後はロスカット(証拠金が足りなくなり、強制的にポジションが決済されること)のレートは、取引ペアごとには表示されません。

例えば「1ドル=95円になったらロスカット」とか、「1ユーロ=110円になったらロスカット」といった感じのアラートは出ません。

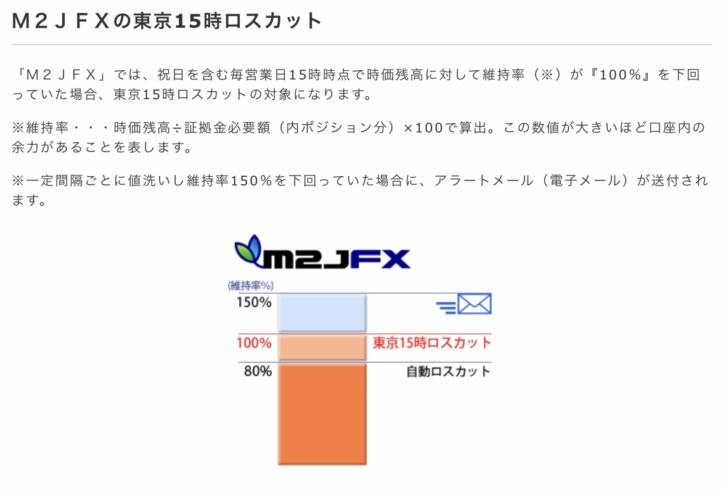

その代わりに目安となるのが、証拠金維持率と東京15時ロスカットです。

証拠金維持率は100%になると、ロスカットされます。

また、時価残高が東京15時ロスカットの額に達するとロスカットになります。

上の2例だと、証拠金維持率は2106%で100%を大きく超えています。

そして東京15時ロスカットは93694円で、時価残高の2023796円からはるかに遠い位置にあります。

とにかく平和でロスカットは無縁のように思えますよね。

ただ、相場急変時にはこれらの値は急激に変化して、どの程度の証拠金を追加投入するか、あるいはポジションを減らすかを瞬時に判断することは極めて困難になります。

そこで、運用している各通貨ペアにおいて、レートがいくらまで下がったら(上がったら)ロスカットの対象になるかについて、あらかじめ確認しておくことが有効なリスク回避策になります。

その際有用なのがらくトラ運用試算表です。

らくトラ運用試算表とは?

マネースクエア社がトラリピ運用者向けに提供しているツールで、マネースクエア社の口座保有者だけが利用可能です。

下のスクリーンショットは管理人のログイン画面ですが、左のほうにトラリピ関連の様々なサービスがあり、そのうちの一つがらくトラ運用試算表です。

では、管理人がCAD/JPYの注文前に行った試算を見てみます。

上の試算は「買い」ポジションのものですが、東京15時ロスカットレートは「1CAD=58.74JPY」という結果が出ています。

つまり、「1CAD=58.74JPY」より円高が進まなければロスカットはしないということです。

(実際は積み重なった利益等のおかげでロスカットレートはさらに低くなる可能性があるが)

これを確認したら、過去のCAD/JPYのチャートを確認します。

見ての通り、「1CAD=70JPY」を下回ることはほとんど無く、「1CAD=58.74JPY」というロスカットレートは、ここ13年間で見るとかなり安全な設定だと判断できます。

そして、「売り」の試算も行って(買いと売りを同時に設定するハーフ&ハーフで注文したため)、全体の試算は終了です。

その結果、注文レンジ(赤枠と青枠)からそれぞれかなり離れた位置にロスカットレートを設定できました。

これで取引を開始後、注文本数を増やさない限り、試算時のロスカットレートは有効で、相場急変時もここで試算したレートまで下がら(上がら)なければ安心、と大船に乗った気分で入られます。

繰り返しますが、この試算はトラリピ注文前にしかできません。

初心者にとっては、ここでの設定がトラリピの成否を分けるといっても過言ではないでしょう。

それでも証拠金維持率の計算方法は知っておいたほうがよい

理想の証拠金維持率に関しては様々な意見があります。

300%あれば十分だとか、500%、いや700%以上だ、などなど。

ただ、マネースクエア社が公式に数値を推奨していないことからも分かる通り、これにはひとつの回答を出すことは難しいです。

100%を下回らなければ良いのですが、急激な相場変動の際、1日で最大どの程度維持率が下がるのか計算できれば、ある程度の目安は分かります。

「100%+1日あたり最大下落幅+マージン」が(翌取引日まで有効な)最低限必要な証拠金維持率でしょうか。

管理人は基本的に各通貨ペアのロスカットレートを把握しているので、ふだん証拠金維持率は見ていませんが、一時的にポジションを持つこともあるので、リスク管理として証拠金維持率の計算は行っています。

たしかに今この瞬間の証拠金維持率は取引画面を見れば明らかですが、今後ポジションが増えた場合、どの程度まで下がるかは計算方法を知っておかなければできませんしね。

証拠金維持率の計算方法は公式によると以下の通りです:

時価残高÷証拠金必要額(内ポジション分)×100

証拠金必要額(内ポジション分)とは現在持っているポジションだけに必要な証拠金です。

下に管理人の取引画面を載せていますが、USD/JPY、AUD/JPY, CAD/JPYで合計93694円が内ポジション分の証拠金です。

そして証拠金維持率は、時価残高2023796円÷93694円×100=2160%というわけです。

でも、「内ポジション分」の左に「証拠金必要額」というのがあります(合計は一番左にも表示)。

これは注文したけれど、まだポジションを持っていない注文を示します。

もしこれらが全部ポジションを持ったらどうなるでしょうか?

計算してみます:

時価残高2023796円÷367506円×100=550%

となります。

もしこの維持率が低いと考えるなら、追加の証拠金を入れたり、ポジションを減らしたり、さまざまなオプションが考えられます。

証拠金維持率は数値をながめて一喜一憂するよりは、未来のシミュレーションのために積極的に計算するのが良い活用法です。

リスク管理ができたうえで、効率的な運用を考える

注文前に「らくトラ運用試算表」で、注文後は証拠金維持率を計算してリスク管理を行う。

これが個人でできる最善のことです。

ただ、徹底したリスク管理は柔軟で効率的な運用と反比例します。

管理人のリスク管理は我ながら上出来だと思いますが、リスク回避傾向が強すぎてリターンは年率4%程度と予想しています。

より効率的な運用を目指して試行錯誤しており、それはおいおい別記事にするとして、自分の運用が効率的なのかを確認することもリスク管理の次に重要です。

そのなかでももっともわかりやすいのが実質レバレッジです。

実質レバレッジとは、おおまかには、投入資金の何倍の金額を運用しているかを表しています。

FXは証拠金取引ですがら、最大25倍までの取引が可能です。

管理人の場合約200万円を入れていますので、約5000万円の運用が可能です。

これまでリスク回避重視の運用をしてきた結果、管理人の実質レバレッジはほとんど1を超えていません(下の表の右端)。

唯一1を超えたのは世界的株価暴落時のクリスマス・ショックの時だけ。

表にはありませんが、2019年1月3日のフラッシュ・クラッシュ時も2倍未満でした。

いかに管理人がリスク回避できているかどやぁと言いたいところですが、運用効率からみるとダメダメです。

トラリピの経験ももうすぐ1年になるわけですから、今後は効率的な運用を目指して次のステージへステップアップしていこうと考えています。

目安としては年のリターン7~8%程度。

その試行錯誤の様子は、成功・失敗ともに随時記事にしていこうと思います。

まとめ

はじめてトラリピを開始する前、リスクの低いのんびりした投資だから、多少リスクをとってもよいかな?と思わなくもなかったです。

でも、「守りを固めてから攻めに出る」のが定石と考えて運用をしてきました。

トラリピを開始した2018年6月以降の為替相場はそれほど荒れなかったものの、それでもクリスマスショックやフラッシュ・クラッシュを経験して、リスク回避の重要性は実感しました。

実際あの時はロスカットの嵐だったようですし。

そして今後は効率的な運用を模索するわけですが、基本はリスク管理(守り)の意識を忘れずに、持続可能な投資にしたいものであります。

2019年1月3日:フラッシュ・クラッシュでトラリピに起こったこと

トラリピが気になるな〜というかたはこちら: