つみたてNISAは毎月の配当はありませんが、毎月月末に成績を振り返っていきます。

WealthNaviとともに、為替(トラリピ)のリスクヘッジという役割を果たしてくれれば十分です。

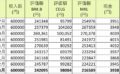

2019年3月の結果は以下のとおり:

約5%の含み益です。

若干eMaxisSlim S&P500のほうが良い成績なんですよね。

ただ、今後長きにわたる積立期間を考えると、この数字は気にしないことです。

積み立ての初期は割安で入手したいのであまり値上がりして欲しくもないのですが。

管理人が気にしているのは、2つのファンドの比較。

米国を代表する企業のインデックスファンドvs日本の中小企業のアクティブファンド

という1点です。

期待値は米国のほうが高いですが、やはり自分の国を応援したいので「ひふみプラス」に頑張って欲しいです。

日本側をアクティブファンドにしたのは、過去のデータを見る限り、NIKKEIやTOPIXを始め、日本のインデックス系投資にまったく期待が持てないからです。

銘柄の入れ替えが鈍い、低迷を続ける過去30年の株価指数、これらを考慮すると日本に期待できる要素が皆無なのです。

割安であることは明らかなんだけれど、万が一値上がりするとしても、その頃には自分の寿命が来てそうです。

つみたてNISAは2018〜2037年の間、毎年40万円までが非課税という素晴らしいものです。

それぞれの投資は、投資した年から20年間非課税ですので、このチャンスを逃す手はありません。

また、非課税だけではなく、手数料の安い商品が厳選されているということも画期的です。

管理人は悩むところもあり出遅れてしまいました(その結果最長19年間の投資になってしまった)が、もっと一般に広まって欲しいです。

少なくともiDeCoよりは簡単に始めることができます。

そもそも積立型の投資には「強制的に貯蓄される」という最大の利点があります。

自分は積立NISAで積立予定の金額(19年間でおよそ760万円)を、現金で貯蓄できるかと問われれば、自信を持ってYESとは答えられません。

いろいろ理由をつけて使ってしまう可能性があるのです。

たしかに投資なので元本割れする可能性はありますが、少なくとも現金のまま持っていて無駄遣いするリスクを考えると、積立型の投資は理にかなっていると考えます。

しかも先に述べた通り、つみたてNISAは「非課税」「低い手数料」というアドバンテージがあるので、積立型の投資の入門には良い選択だと思います。

まだ開始から1年ちょっとの制度であるため、その威力は明らかになっていませんが、他の長期積み立て投資が高いリターンを得ていることを考えると、つみたてNISAにも期待できるのではないでしょうか。